Trois étapes pour mieux gérer et investir votre argent en 2024

Table des matières

- Évitez de laisser votre épargne en banque 🤑

- Établissez un budget avec la règle du 50-30-20 💰

- Investissez votre épargne pour augmenter votre capital 📈

- FAQ 🙋♂️

Évitez de laisser votre épargne en banque 🤑

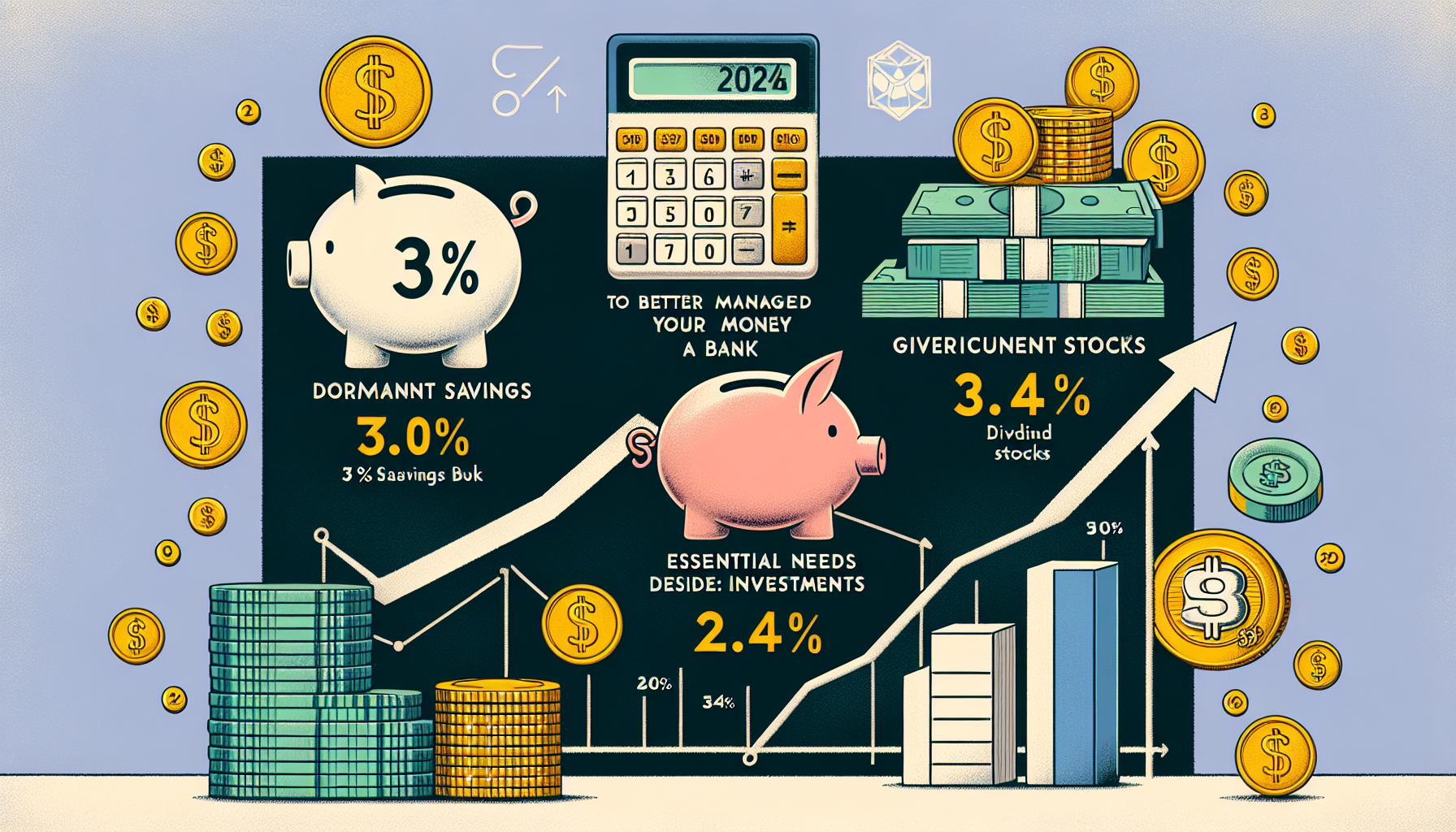

Tout d'abord, il est important de ne pas laisser votre épargne dormante en banque. Actuellement, le rendement du livret A n'est que de 3%, alors que l'inflation est de 3,4%. Cela signifie que vous perdez 1,4 point de pourcentage de votre pouvoir d'achat.

Alors, que faire ? Vous pouvez laisser seulement le minimum nécessaire pour vos besoins quotidiens sur votre compte bancaire. Pour le reste de votre épargne, vous pouvez la placer sur le portefeuille spot de Quantfury, qui vous rapporte 6% d'intérêts annuels avec un calcul des intérêts composés.

Pour être éligible à ce livret boosté de 6%, il suffit d'investir entre 100$ et 100 000$. Les intérêts sont distribués quotidiennement. Par exemple, si vous placez 50 000$ sur le compte spot de Quantfury, vous recevrez 8,21$ par jour, soit 246$ par mois.

Ce rendement de 6% est garanti, mais il peut varier en fonction des taux directeurs de la Réserve fédérale américaine (Fed) auxquels Quantfury ajoute 50 points de base. Actuellement, les taux de la Fed sont de 5,5%, ce qui, avec les 50 points de Quantfury, donne un rendement total de 6%.

Établissez un budget avec la règle du 50-30-20 💰

La deuxième étape consiste à établir un budget en utilisant la règle du 50-30-20 :

- 50% de vos revenus pour les besoins essentiels (loyer, courses, etc.)

- 30% pour vos désirs (loisirs, sorties, etc.)

- 20% pour vos investissements

Commencez par répertorier toutes vos entrées d'argent (salaire, loyers, etc.) dans la première colonne. Ensuite, listez toutes vos dépenses (loyer, crédits, assurances, etc.) dans la deuxième colonne. Le montant restant sera votre épargne, que vous pourrez investir.

L'erreur courante est de payer ses charges dès que l'on reçoit de l'argent, puis d'épargner ou d'investir le reste. Il est préférable de prélever une part de ses revenus pour l'investissement avant de payer ses charges.

Investissez votre épargne pour augmenter votre capital 📈

La troisième étape consiste à investir votre épargne (A) pour obtenir un meilleur rendement (X) et ainsi accroître votre capital (Y). Voici quelques exemples de stratégies d'investissement :

- Investissement en versements réguliers (DCA) sur des ETF suivant le S&P 500 : 200 euros par mois pendant 40 ans peut rapporter plus de 800 000 euros net d'impôts

- Investissement en DCA sur des cryptomonnaies

- Investissement dans des obligations gouvernementales

- Investissement dans des actions à dividendes

Pour vous guider dans ces différentes stratégies d'investissement, vous pouvez vous rendre sur le site bitmarket.fr, qui propose plus de 35 cours gratuits à vie sur le trading et l'investissement, avec un examen final pour bien comprendre leur utilisation.

FAQ 🙋♂️

Pourquoi ne pas laisser son épargne en banque ?

Le rendement actuel du livret A (3%) est inférieur à l'inflation (3,4%), ce qui entraîne une perte de pouvoir d'achat.

Quels sont les avantages du portefeuille spot de Quantfury ?

Le portefeuille spot de Quantfury rapporte 6% d'intérêts annuels avec un calcul des intérêts composés. Les dépôts sont sécurisés et audités mensuellement par un cabinet indépendant.

Comment établir un budget efficace ?

La règle du 50-30-20 est une méthode simple et efficace pour répartir ses revenus entre les besoins essentiels, les désirs et l'épargne/investissement.

Quelles sont les meilleures stratégies d'investissement ?

Plusieurs options s'offrent à vous, comme l'investissement en versements réguliers (DCA) sur des ETF, des cryptomonnaies, des obligations ou des actions à dividendes.

Suivez ces trois étapes pour mieux gérer et faire fructifier votre argent en 2024 ! 💪

Meilleurs pour vous.

https://linktr.ee/run974store

Commentaires

Enregistrer un commentaire